定期定额户系统会自动申报吗 个体户定期定额的需要报税吗

2021-06-08 14:21:03

来源:朵拉利品网

1, 个体户定期定额的需要报税吗

需要报税,依照法律、行政法规的规定,定期定额户负有纳税申报义务。1.增值税申报期为次月1 -15日(消费税申报期与其一致)。申报期最后一日是法定休假日的,e69da5e887aae799bee5baa631333363366235以法定休假日期满的次日为申报期限的最后一日。在申报期限内有连续3日以上法定休假日的,按休假日天数顺延。2.个体工商户应按期(月或季)如实申报当月的实际经营额、所得额并缴纳税款,未按照期限办理纳税申报的,由税务机关责令限期改正,可处二千元以下的罚款;情节严重的,可处以二千元以上一万元以下的罚款。未按照规定期限缴纳税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。3.采用储税划缴申报缴税方式的个体定期定额户,如月度经营额、所得额超过税务机关规定应申报核定定额30%的,须在次月申报期内到税务机关申报实际经营额、所得额。4.根据《中华人民共和国税收征收管理法》及其实施细则的规定,纳税人不进行纳税申报,不缴或者少缴应纳税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证……或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对于偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

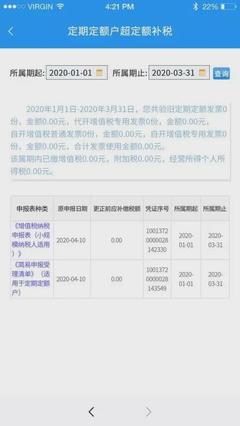

2, 定额户申报数据自动出现时是怎么回事

1、超定额申报,申报表是全额,而不是差额(开票额-定额),所以显示的是2万多,没错的。2、定额5000,按税法规定是不含税的金额。定额2万,每月600(2万*3%)增值税是税务为了省事简便计算,不会按照2万/1.03给你核定。因为定额税本身就是简易征收方式,是估算结果。除了国税的增值税以外,还要交地税,大致10%~12%,计税基数为600(增值税),所以说至少600。3、印花税不属于流转税(增值税、营业税),不含在定额税之中,另外缴纳。由于印花税的计税依据比较灵活(符合纳税的交,不在纳税范围的不交),所以不会定额的。由于增值税是价税分离的,计税依据是5000/1.034、残疾人保障金按年计算和缴纳。计税工资是所在地平均工资。

3, 定期定额的个体工商户需要报税吗

定期定额的个体工商户是需要报税的,个体工商户定期定额户也是负有纳税申报的义务。根据《中华人民共和国税收征收管理法》第二十五条 纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表、财务会计报表以及税务机关根据实际需要要求纳税人报送的其他纳税资料。扣缴义务人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实报送代扣代缴、代收代缴税款报告表以及税务机关根据实际需要要求扣缴义务人报送的其他有关资料。《中华人民共和国税收征收管理法》第六十一条 扣缴义务人未按照规定设置、保管代扣代缴、代收代缴税款帐簿或者保管代扣代缴、代收代缴税款记帐凭证及有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,处二千元以上五千元以下的罚款。第六十二条 纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。参考资料来源:百度百科——中华人民共和国税务征收管理法

名词解释

税务机关

税务机关有广义和狭义之分。 广义税务机关是指国家税务总局及其所属征收机关,包括各级税务机关(狭义)、海关(关税)、财政机关(契税等);狭义税务机关是指各级税务机关,不包括海关、财政机关。

报送

报送是一种信息传输的形式。意思是报告并送交上级或有关部门。

申报

《申报》原名《申江新报》,1872年4月30日(清同治十一年三月二十三日)在上海创刊,1949年5月27日停刊。为近代中国发行时间最久、具有广泛社会影响的报纸,是中国现代报纸的开端和标志。它前后总计经营了78年,历经晚清、北洋政府、国民政府三个时代,共出版27000余期,出版时间之长,影响之广泛,同时期其它报纸难以企及,在中国新闻史和社会史研究上都占有重要地位,被人称为研究中国近现代史的“百科全书”。

相关资讯

相关产品

- 厂家直销三相电动机起动器 QX4-22KW 22KVA星三角启动柜

- 华矿自动苏生器 自动苏生器厂家 自动苏生器现货直发

- 自动苏生器 自动苏生器厂家 便携式自动苏生器 MZS30矿用自动苏生器

- 供应各种镀锌丝、黑丝、包塑丝200-600#多种护栏、价格合理、 亿申

- 上海跃进“申光”牌CQ-100A-DST~CQ-2000B-DST台式超声波清洗器系列 数显定时加热型 厂家直销

- 杭州弹簧垫圈直销,价格优惠,质量优

- 厂家专业生产环形吊装带 柔性吊带 环状吊带 江苏正申 可定制

- 日本SMC原装现货C1G20-03-M3320进口渠道特价

- 亚马逊热卖 带扣长款印花钱包手机包 多卡位手拿包

- 批发半棚自卸宗申300水冷油刹载重货运农用家用汽油燃油三轮车

最新资讯

相关企业