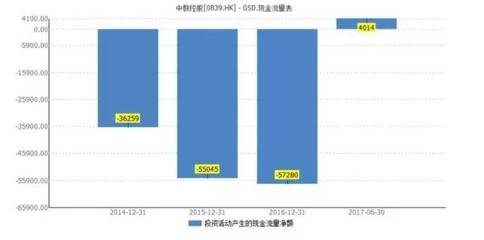

经营活动净现金流量计算公式 年经营活动现金净流量如何计算

2021-03-20 02:25:29

来源:朵拉利品网

1, 年经营活动现金净流量如何计算

经营收入减去经营支出经营性收入=销售取得的收入(销售商品或劳务的收入)和 其他与经营有关的收入(补贴、利息等);经营性支出=购买商品的、工资、税金及其他与经营有关的支出;经营活动的现金流量=销售商品、提供劳务收到的现金-购买商品、接受劳务支出的现金-支付的各项税费+收到的其他与经营活动有关的现金-支付的其他与经营活动有关的现金+收到的各项税费返还-支付各项税费。经营活动现金净流量=净利润+计提的资产减值准备+固定资产折旧+无形资产摊销+长期待摊费用摊销(期初数-期末数)+待摊费用的减少(减:增加)+预提费用增加(减:减少)+处置固定资产、无形资产和其他长期资产的损失(减:收益)+固定资产报废损失(根据固定资产清理及营业外支出明细账分析填列)+财务费用(利息支出-应收票据的贴现利息 )+投资损失(减:收益)+递延税款贷项(减:借项)+存货的减少(减:增加)+经营性应收项目的减少(减:增加) +经营性应付项目的增加(减:减少)一般来说,经营活动产生的现金流入项目主要有:销售商品、提供劳务收到的现金,收到的税费返还,收到的其他与经营活动有关的现金;经营活动产生的现金流出项目主要有:购买商品、接受劳务支付的现金,支付给职工以及为职工支付的现金,支付的各项税费,支付的其他与经营活动有关的现金。各类企业由于行业特点不同,对经营活动的认定存在一定差异,在编制现金流量表时,应根据企业的实际情况,对现金流量进行合理的归类。由于金融保险企业比较特殊,本准则对金融保险企业经营活动的认定作了提示。投资活动,是指长期资产的购建和不包括现金等价物范围内的投资及其处置活动。其中,长期资产是指固定资产、无形资产、在建工程、其他资产等持有期限在一年或一个营业周期以上的资产。参考资料来源:百度百科-现金流量

2, 经营活动产生的现金净流量的公式?

(1)经营活动产生的现金流量①销售商品、提供劳务收到的现金”项目,反映小企业销售商品、提供劳务实际收到的现金(含销售收入和应向购买者收取的增值税额),包e68a84e8a2ad7a686964616f31333330363865括本期销售商品、提供劳务收到的现金,以及前期销售和前期提供劳务本期收到的现金和本期预收的账款,减去本期退回本期销售的商品和前期销售本期退回的商品支付的现金。小企业销售材料等业务收到的现金,也在本项目反映。本项目可以根据“现金”、“银行存款”、“应收账款”、“应收票据”、“主营业务收入”、“其他业务收入”等科目的记录分析填列。②“收到的其他与经营活动有关的现金”项目,反映小企业除了销售商品、提供劳务收到的现金以外的其他与经营活动有关的现金流入,如罚款收入、流动资产损失中由个人赔偿的现金收入等。其他现金流入如价值较大的,应单列项目反映。本项目可以根据“现金”、“银行存款”、“营业外收入”等科目的记录分析填列。③“购买商品、接受劳务支付的现金”项目,反映小企业购买材料、商品、接受劳务实际支付的现金,包括本期购人材料、商品、接受劳务支付的现金(包括增值税进项税额),以及本期支付前期购入商品、接受劳务的未付款项和本期预付款项。本期发生的购货退回收到的现金应从本项目内减去。本项目可以根据“现金”、“银行存款”、“应付账款”、“应付票据”、“主营业务成本”等科目的记录分析填列。④“支付给职工以及为职工支付的现金”项目,反映小企业实际支付给职工,以及为职工支付的现金,包括本期实际支付给职工的工资、奖金、各种津贴和补贴等,以及为职工支付的其他费用。支付的在建工程人员的工资,在“购建固定资产、无形资产和其他长期资产所支付的现金”项目反映。本项目可以根据“应付工资”、“现金”、“银行存款”等科目的记录分析填列。小企业为职工支付的养老、失业等社会保险基金、补充养老保险、住房公积金、支付给职工的住房困难补助,以及支付给职工或为职工支付的其他福利费用等,应按职工的工作性质和服务对象,分别在本项目和在“购建固定资产、无形资产和其他长期资产所支付的现金”项目反映。⑤“支付的各项税费”项目,反映小企业按规定支付的各种税费,包括本期发生并支付的税费,以及本期支付以前各期发生的税费和预交的税金,如支付的教育费附加、矿产资源补偿费、印花税、房产税、土地增值税、车船使用税、预交的营业税等。不包括计入固定资产价值的税费、实际支付的耕地占用税等,也不包括因多计等原因于本期退回的各项税费。本项目可以根据“应交税金”、“现金”、“银行存款”等科目的记录分析填列。⑥“支付的其他与经营活动有关的现金”项目,反映小企业除上述各项目外,支付的其他与经营活动有关的现金流出,如罚款支出、支付的差旅费、业务招待费现金支出、支付的保险费等,其他现金流出如价值较大的,应单列项目反映。本项目可以根据有关科目的记录分析填列。经营活动产生的现金净流量=1+2-3-4-5-6希望可以帮助你

3, 经营活动产生的现金流量净额的计算公式

经营活动产生的现金流量净额=现金及现金等价物的净增加额-筹资活动产生的现金流量净额-投资活动产生的现金流量净额。编制现金流量表的难点在于确定经营活动产生的现金流量净额,由于筹资活动和投资活动在企业业务中相对较少,财务数据容易获取,因此这两项活动的现金流量项目容易填列,并容易确保这两项活动的现金流量净额结果正确,从而根据该公式计算得出的经营活动产生的现金流量净额也容易确保正确。通常,按照企业经营业务发生的性质将企业一定期间内产生的现金流量归为以下三类:(1)经营活动产生的现金流量。经营活动是指企业投资活动和筹资活动以外的所有交易和事项,包括销售商品、提供劳务、经营性租赁、购买货物、接受劳务、制造产品、广告宣传、推销产品、缴纳税款等。(2)投资活动产生的现金流量。投资活动是指企业长期资产的购建以及不包括在现金等价物范围内的投资及其处置活动,包括取得或收回权益性证券的投资,购买或收回债券投资,购建和处置固定资产、无形资产和其他长期资产等。(3)筹资活动产生的现金流量。筹资活动是指导致企业资本及借款规模和构成发生变化的活动,包括吸收权益性资本、资本溢价、发行债券、借入资金、支付股利、偿还债务等。参考资料:百度百科-现金流量净额

4, 经营活动现金流量净额的计算

净利润加:计提的资产减值准备固定资产折旧无形资产摊销长期待摊费用摊销待摊费用减少(减:增加)预提费用增加(减:减少)处置固定资产、无形资产和其他长期资产的损失(减:收益)固定资产报废损失财务费用投资损失(减:收益)递延税款贷项(减:借项)存货的减少(减:增加)经营性应收项目的减少(减:增加)经营性应付项目的增加(减:减少)其他经营活动产生的现金流量净额

名词解释

待摊费用

待摊费用是指已经支出但应由本期和以后各期分别负担的各项费用,如低值易耗品摊销、一次支出数额较大的财产保险费、排污费、技术转让费、广告费、固定资产经常修理费、预付租入固定资产的租金等。企业单位在筹建期间发生的开办费,以及在生产经营期间发生的摊销期限在1年以上的各项费用,应作为“长期待摊费用”。已经支付但不能作为当期费用的支出,流动资产项目之一。根据我国会计制度,低值易耗品也可列入待摊费用。待摊费用的概念基础是权责发生制,也是配比原则的要求。

减少

词义是去掉一部分。例如,随着战争的持续,他的存货减少了。他们正在做进一步的努力来减少军费开支。窗户上涂上了浅色以减少强光。 他正尽力减少家庭开支。 经理还没有想出一个适当的举措来减少多米诺效应。

最新资讯