年均净现金流量怎么算 年净现金流怎么计算?

2021-03-20 02:18:00

来源:朵拉利品网

2, 累计净现金流量怎么算

累计净现金流量是将现金流量表中各期净现金流量的数值逐年相加之和。累计净现值=负的投资额的现值+按每年收现利润*企业必要报酬率折现的复利现值系数净现金流量=现金流入量-现金流出量投资型净现金流量=投资型净现金流入量-投资型净现金流出量投资型净现金流入量=销售收入+固定资产余值回收+流动资产回收财务指标净利润和净现金流量都是反映企业盈利能力和盈利水平的财务指标,其预期值均可用资产评估的收益法,这是三者的共同点;对同一企业或同一资产,这三个指标不仅在数值上是不相同的,而且在其财务含义、计算口径和计算公式上均有重大差异。净利润是静态指标,净现金流量是动态指标。净利润指标界定的基础是权责发生制,净现金流量指标界定基础是收付实现制。净利润均不含折旧费和贷款的利息支出,而投资型净现金流量含有折旧费和利息支出。营运型净现金流量含折旧费不含利息支出。参考资料来源:搜狗百科-净现金流量

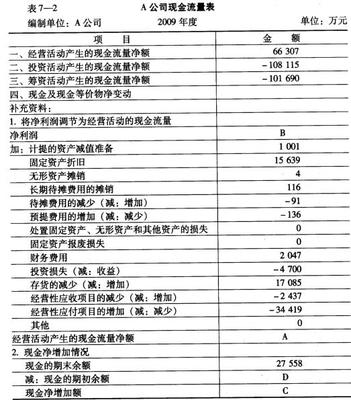

4, 年经营活动现金净流量如何计算

经营收入减去经营支出经营性收入=销售取得的收入(销售商品或劳务的收入)和 其他与经营有关的收入(补贴、利息等);经营性支出=购买商品的、工资、税金及其他与经营有关的支出;经营活动的现金流量=销售商品、提供劳务收到的现金-购买商品、接受劳务支出的现金-支付的各项税费+收到的其他与经营活动有关的现金-支付的其他与经营活动有关的现金+收到的各项税费返还-支付各项税费。经营活动现金净流量=净利润+计提的资产减值准备+固定资产折旧+无形资产摊销+长期待摊费用摊销(期初数-期末数)+待摊费用的减少(减:增加)+预提费用增加(减:减少)+处置固定资产、无形资产和其他长期资产的损失(减:收益)+固定资产报废损失(根据固定资产清理及营业外支出明细账分析填列)+财务费用(利息支出-应收票据的贴现利息 )+投资损失(减:收益)+递延税款贷项(减:借项)+存货的减少(减:增加)+经营性应收项目的减少(减:增加) +经营性应付项目的增加(减:减少)一般来说,经营活动产生的现金流入项目主要有:销售商品、提供劳务收到的现金,收到的税费返还,收到的其他与经营活动有关的现金;经营活动产生的现金流出项目主要有:购买商品、接受劳务支付的现金,支付给职工以及为职工支付的现金,支付的各项税费,支付的其他与经营活动有关的现金。各类企业由于行业特点不同,对经营活动的认定存在一定差异,在编制现金流量表时,应根据企业的实际情况,对现金流量进行合理的归类。由于金融保险企业比较特殊,本准则对金融保险企业经营活动的认定作了提示。投资活动,是指长期资产的购建和不包括现金等价物范围内的投资及其处置活动。其中,长期资产是指固定资产、无形资产、在建工程、其他资产等持有期限在一年或一个营业周期以上的资产。参考资料来源:百度百科-现金流量

名词解释

现金

现金(cash),是指各主权国家法律确定的,在一定范围内立即可以投入流通的交换媒介。它具有普遍的可接受性,可以有效地立即用来购买商品、货物、劳务或偿还债务。它是企业中流通性最强的资产。可由企业任意支配使用的纸帛、硬币。现金是我国企业会计中的一个总账账户,在资产负债表中并入货币资金,列作流动资产,但具有专门用途的现金只能作为基金或投资项目列为非流动资产。

流量

流量(flow)是指连接网络的设备在网络上所产生的数据流量,也指在一定时间内打开网站地址的人气访问量。 流量是一个数字记录,能记录一台设备连接网络所耗的字节数,单位有B、KB、MB、GB等。

相关资讯

相关产品

- 1418美容4件套装DIY面膜碗3个计量勺面膜碗面膜棒面膜刷

- 惊天兽户外漂流充气船垂钓游玩充气皮划橡皮艇铝合金船浆可拆卸坐

- 热销陶瓷餐具套装节日礼品婚庆回礼 青花瓷碗套装 厂家直销

- 新款C12手机5v2a平板充电器充电头双USB智能充 通用适配器

- 定制新款双肩包男学生篮球书包大容量户外健身背包usb充电旅行包

- 厂家批发性感女士情趣内衣 免脱开裆丝袜 透视连体网袜

- 一枝春洗面奶 控油补水保湿收缩毛孔泡泡洁面乳去黑头护肤品

- 厂家直销 南核牌 防毒口罩 2026 2628本体

- NHL?1993年加拿大人队总冠军戒指 球迷合金戒指 外贸厂家直销

- 透明亚克力价格牌 可折叠价格牌 服装专卖店价格牌加工中心

最新资讯

相关企业