电池级碳酸锂今日价格 电池级碳酸锂是否能涨到30万元每吨

2020-10-18 07:47:23

来源:朵拉利品网

1, 电池级碳酸锂是否能涨到30万元每吨

你要找的资料,我到网上帮你找到了!《工标网 》 那查找标准号和关键字就可以找到标准,工标网的标准录入量很大,好像有十几万条标准,到工标网找标准也很方便,都是采用智能化搜索引擎,你只要输入标准号就可以轻松找出相关的标准!你百度 工标网 到那个网站找下这个标准!标准编号:YS/T 582-2006标准名称:电池级碳酸锂标准状态:现行英文标题:Battery grade lithium carbonate实施日期:2006-8-1颁布部门:国家发展和改革委员会内容简介:本标准规定了电池级碳酸锉的要求、试验方法、检验规则以及标志、包装、运输、贮存。本标准适用于以各种方法生产的电池级碳酸铿。

3, 电池级碳酸锂概念股有哪些

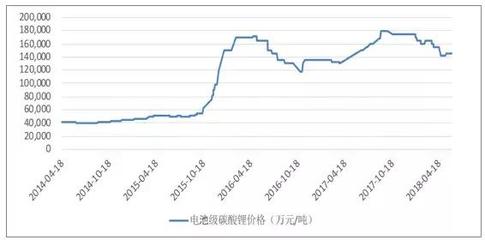

碳酸锂掀起涨价狂潮,历史上涨多跌少,现价暴涨持续。在 1998 至 2009 年间, 碳酸锂年平均价格增长至原先的三倍以上,尤其在 2003 至 2007 年间迅猛增长 170%;在 2010 年一月碳酸锂价格下滑;2011 和 2012 年价格又一次回升至 6000 美元/吨左右。经过了 2013 年至 2014 年前十个月的调整,碳酸锂受新能源汽车需求拉动,开启了本轮上涨。本轮上涨的起点为 2014 年 10 月,对应电池级碳酸锂 39000 元/吨,工业级碳酸锂 37000 元/吨。截至 2016 年 2 月 18 日,电池级碳酸锂已达到 15万-16 万元/吨。碳酸锂价格大涨主因新能源汽车需求拉动和上游资源瓶颈。碳酸锂在 2015 年大涨 150%,主因有二:1、新能源汽车对锂盐需求拉动明显。据锂业分会秘书长测算,2015 年国内正极材料对碳酸锂需求为 4.5 万吨,比上年增加 1.40 万吨,同比增长 45%,短缺 1.15 万吨,足以带动锂价大幅上涨;2、上游资源有瓶颈。与正极材料竞争格局不同,锂盐的产业链中,加工产能相对集中,资源供应更是高度垄断,从而使得需求爆发时,产能依旧有序释放,能够发挥定价权。上游锂资源开发进度加速,矿价看涨。由于国内锂盐加工原料对外依存度过高, 海外卤水进口受洪灾影响减少,矿石主要依赖进口泰利森。泰利森每年锂精矿产出有限,随着张家港碳酸锂加工厂被天齐锂业收购,其对外销售锐减,目前主要负责保证两大股东—---天齐锂业和雅保的原料供应。此举很大程度上降低了其他锂盐厂的开工率,更限制其产能扩张。因此,锂上游资源开发进度加快。中游产业成本增加明显,能否传导看竞争格局。锂离子电池的原材料一般分为四个部分:正极材料、负极材料、电解液和隔膜。正极材料和电解液厂商在整个锂电产业链中地位极其相似,都是产能过剩或弹性生产,本身并不存在绝对的技术瓶颈和产能瓶颈。在上游原材料涨价时,很难向下游传导,导致毛利率急速下滑。因此,竞争格局决定了各产业的议价能力,决定了生存空间。正极材料受碳酸锂涨价影响较大。在 2015 年里,碳酸锂年初至年底上涨 148%,磷酸铁锂成本被动上升 20%,价格上涨 10%,正极材料厂商向下游转移成本的能力并不强。截至 2015 年底,国产磷酸铁锂报价 16.5 万元/吨,上年同期 15 万元/吨;国产 NCM 三元材料 12.5 万元/吨,上年同期 12 万元/吨。六氟磷酸锂大涨主因产能瓶颈而非碳酸锂成本推动。我们预计,六氟磷酸锂由于产量扩张慢于需求增长,因此价格仍将继续上涨,毛利率将进一步提升,毕竟,碳酸锂涨价和单耗对其成本提升作用远低于出厂价的涨幅。下游新能源整车成本占比不大。碳酸锂成本一般体现在正极材料和电解液中,按照 13 万元/吨价格(2015 年底)计算的话,占车用锂电池单元成本的 11%左右,占电池组的 8%左右,整车的 4%左右,比例较小。不确定性。政策风险;汇率风险;价格风险;气候风险;项目达产风险。

名词解释

标准

标准是对重复性事物和概念所做的统一规定,他以科学技术和实践经验的结合成果为基础,经有关方面协商一致,由主管机构批准,以特定形式发布作为共同遵守的准则和依据。

相关资讯

最新资讯

相关企业