酒类包装物押金的增值税处理规定 包装物押金如何进行税务处理?

2020-06-03 02:44:50

来源:朵拉利品网

1, 包装物押金如何进行税务处理?

(1) 销售货物时连同包装物一并销售。这种情况下,销售方不仅取得货物的销售额,也取得销售包装物的价款,通常情况下,包装物的价格会包括在货物价款之中,因此,当确认货物销售的同时,也应该确认包装物的销售实现,一并计算销项税额。 (2) 销售货物时收取包装物的租金。这种情况下,包装物并不随着货物销售而销售,通过收取租金的方式让渡一定时期的包装物使用权,在会计上应确认为“其他业务收入”,在税法上应确认为价外费用并入销售额计算销项税额。 (3) 销售货物时收取包装物押金。目的是促使购货方及早退回包装物以供周转使用,并不在于销售包装物。因此,在会计上,它并不是销售方的收入,而是销售方的债务,通过“其他应付款”科目核算;然而在税法上,销售的货物不同,税务处理也不同,包括一般货物、啤酒和黄酒、其他酒类产品包装物押金三种处理方法。因此,纳税人应该首先明确包装物的使用方式,严格区分包装物销售额、包装物租金和包装物押金。纳税人有下列行为之一的,由税务机关责令限期改正,逾期不改的,可以处以2000元以下的罚款;情节严重的,处以2000元以上1万元以下的罚款(1)未按规定的期限申报办理税务登记、变更或者注销登记的;(2)未按规定设置、保管账簿或者保管记账凭证和有关资料的;(3)未按规定将财务、会计制度或者财务、会计处理办法报送税务机关备案的,纳税人在规定的保存期限以前擅自损毁账簿、记账凭证和有关资料的,税务机关可以处以2000元以上1万元以下的罚款;情节严重构成犯罪的移送司法机关追究刑事责任。参考资料来源:百度百科-税务处理决定书

2, 酒厂收取的包装物押金是否需要缴纳增值税

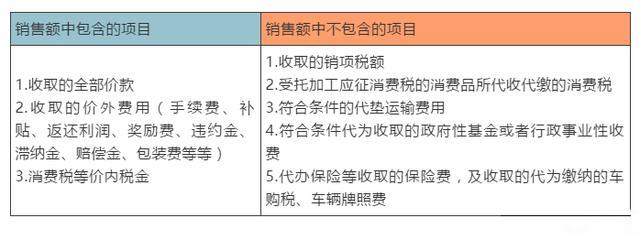

答:根据《中华人民共和国增值税暂行条例》第六条规定:销售额为纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但是不包括收取的销项税额;《中华人民共和国增值税暂行条例实施细则》第二十条规定:条例第六条所称的价外费用,是指价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金(延期付款利息)、包装费、包装物租金、优质费、储备费、运输装卸费、代收款项、代垫款项及其他各种性质的价外收费。根据《国家税务总局关于印发的通知》(国税发[1993]154号)规定:纳税人为销售货物而出租出借包装物收取的押金,单独记帐核算的,不并入销售额征税,但对因逾期未收回包装物不退还的押金,应按包装物货物的适用税率征收增值税。《国家税务总局关于印发〈增值税问题解答(之一)〉的通知》(国税函发[1995]288号)规定:包装物押金征税规定中“逾期”以1年为期限,对收取一年以上的押金,无论是否退还均并入销售额征税。个别包装物周转使用期限较长的,报经税务征收机关确定后,可适当放宽逾期期限。因此,该笔包装物押金收入应并入销售额一并缴纳增值税。

3, 增值税中包装物押金如何处理。

包装物是指纳税人包装本单位货物的各种物品。一般情况下,销货方向购货方收取包装物押金,购货方在规定时间内返还包装物,销货方再将收取的包装物押金返还。根据税法规定,纳税人为销售货物而出租、出借包装物收取的押金,单独记账核算的,且时间在1年以内,又未过期的,不并入销售额征税;但对因逾期未收回包装物不再退还的押金,应按所包装货物的适用税率计算增值税款。实践中,应注意以下具体规定:①“逾期”是指按合同约定实际逾期或以1年为期限,对收取1年以上的押金,无论是否退还均并入销售额征税。②包装物押金是含税收入,在并入销售额征税时,需要先将该押金换算为不含税收入,再计算应纳增值税款。③包装物押金不同于包装物租金,包装物租金属于价外费用,在销售货物时随同货款一并计算增值税款。④从1995年6月1日起,对销售除啤酒、黄酒外的其他酒类产品而收取的包装物押金,无论是否返还以及会计上如何核算,均应并入当期销售额征收增值税。

4, 包装物押金的税务处理

包装物押金的纳税规定如下:1、一般货物包装物押金收取时不征税,应在逾期或超过一年以上仍不退还时计征增值税,如果是应税消费品的货物还应计征消费税。2、对于除啤酒、黄酒之外的酒类,包装物押金在收取的当时就要计征增值税和消费税,逾期时不再征增值税及消费税,退还押金时也不再退还已经交过的增值税及消费税,没收后将余额转为其他业务收入。而对于啤酒、黄酒包装物押金因为是从量定额征收消费税,所以在收取押金的时候不计征增值税及消费税,逾期不退回时确认收入,计征增值税但不征消费税。3、包装物已作价随同产品销售,但为促使购货人将包装物退回而另外加收的押金,如果是酒类包装物(除啤酒、黄酒之外)押金与上述处理一致,即在收取时计征增值税和消费税;如果是普通货物及啤酒、黄酒的包装物的押金,包装物逾期未收回,押金没收,没收的押金缴纳增值税。

名词解释

名词解释包装物

包装物是指为包装产品而储备的各种包装容器,如桶、箱、瓶、坛、袋等用于储存和保管产品的材料。 包装物指在生产流通过程中,为包装本企业的产品或商品,并随同它们一起出售、出借或出租给购货方的各种包装容器。如桶、箱、瓶、坛、筐、罐、袋等。用来容纳、保护、搬运、交付和提供商品,其范围从原材料到加工成的商品,从生产者到使用者或消费者 2006年新的会计制度中,将包装物与低值易耗品,合并为包装物及低值易耗品,科目编号为:1412

押金

押金,是一方当事人将一定费用存放在对方处保证自己的行为不会对对方利益造成损害,如果造成损害的可以以此费用据实支付或另行赔偿。在双方法律关系不存在且无其他纠纷后,则押金应予以退还。在违约时将会被扣除。 押金具有替代性,一般是在一方已为另一方递交实质性的标的物,为保证已交付的标的物能返还,要求另一方交付相当金额的保证金,在合同不能履行时,以没收押金作为解决合同的方式,体现保护非交付押金一方的利益。 押金,实务中也称保证金,风险抵押金等。是指当事人双方约定,债务人或第三人向债权人给付一定的金额作为其履行债务的担保,债务履行时,返还押金或予抵扣;债务不履行时,债权人得就该款项优先受偿。给付押金的人,称出押人,一般就是债务人或第三人。受领押金的人,称受押人,他是债权人。

增值税

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。 从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

相关资讯

相关产品

- 广西熬粥夹层锅多少钱一台 多功能夹层锅哪里有

- ,医用酒精 95%医药酒精 消毒酒精 消毒酒类批发 医用酒精批发

- 燃气夹层锅 ,电加热夹层锅, 卤鸭脖卤鸡爪专用夹层锅 免锅炉夹层锅

- 木地板湿度计DM200W 红木水分仪 现货包邮 含17增值税

- 定制白卡纸烫金酒盒厂家 印刷酒类通用包装盒批发 包装礼品盒定做

- 国密董酒,四川成都董酒代理商,董酒9年,窖藏10年,15年,窖藏特酿,珍酿贵州董酒价格,贵州董酒厂价直销

- 茅台镇醉乾翁15年窖藏酱香型白酒500mL

- 除甲醛香型活性炭包香味定制开17%增值税票

- 心形玫瑰之约喜糖盒 喜庆用品礼品盒 马口铁喜糖盒厂家批发定制

- EVA发泡垫片、PS压敏垫片、压敏封口垫片

最新资讯

相关企业