为什么要买多次赔付的重疾险 买重疾险是买一次性赔付好还是多次赔付好

2020-05-13 07:12:02

来源:朵拉利品网

1, 买重疾险是买一次性赔付好还是多次赔付好

目前保险作为当下最为火热的崛起行业,在生活中已经和大家的生活密不可分了,在我们国家越来越多的人们开始为了今后的生活安全保证,开始选择了在比较年轻的时候购入合适的保险,特别是现在现在比较热门的重疾险保险,有不少的人在问,我在不同的公司购买重疾险,以后可以理赔多份吗,多次赔付的重疾险弊端吗?如何购买重疾险才能让自己的利益最大化,今天我们就来具体分析一下,多次赔付的重疾险弊端。

首先我们要知道保险的理赔方式分为两种,定额给付和补偿式给付。而重疾是赔付型保险,不管买了多少保额,只要发生事故时该赔多少就赔多少钱。保险法中规定:损失补偿原则是当保险事故发生时,被保险人从保险人处所得到的赔偿应正好填补被保险人因保险事故所造成的损失。形象地说,重疾险就好比打赌。跟一家保险公司是打赌。跟多家保险公司也是打赌。假如你打赌赢了,保险公司就会根据保险合同约定的金额,一次性赔付保额,这个赌就完了,打了多个赌,当然要赔付多次。这也是重疾险可以多买的原因。

既然有好的一端,那么相对的旧有弊的一端,而且这个弊端还是很多人很看重的,没错就是我们十分关注的保费,有的人会因为保费实在是太高了就放弃了这个保险,更有一些人会因为保费太高,连所有的保险都不考虑了。

其实根据市场上统计的相关资料显示,我们假设常规的重疾险保费是一万元的情况下,那么多次赔付的保险价一般在一万三到一万五之间,差不多增加了百分之三十到五十,这确实是一笔不菲的保费。

其实通过以上的内容我们就可以很清楚的了解到了重疾险的弊端,目前保险作为当下最为火热的崛起行业,在生活中已经和大家的生活密不可分了,在我们国家越来越多的人们开始为了今后的生活安全保证,开始选择了在比较年轻的时候购入合适的保险,特别是现在现在比较热门的重疾险保险,希望在这里能够帮助大家选择到适合自己的保险产品。

2, 买重疾险是买一次性赔付好还是多次赔付好

多次赔付重疾险,顾名思义,就是可以赔付多次的重疾险,这样子实际上就减轻了很多人关于得了重病之后就不能再买保险的担忧。现在,多次赔付重疾险已经成为很多重疾险的标配,那么,多次赔付重疾险真的有那么完美吗?

实际上,多次赔付有很多限制条件,而不是简单的“可以赔几次”。如果预期过高,可能会导致理赔争议。

1.分组赔付

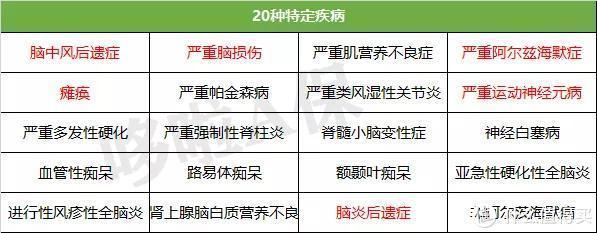

这是最重要和最常见的限制条件。保险公司通常将不同的严重疾病分组,每组只能赔一次。如果得了不同的严重疾病,则只能再次使用赔付。

每个公司的具体分组方法并不相同。简化理解如下:

情况1:如果你有重疾a、重疾 b,因为重疾是同一个组,它只是赔付a,不赔付b。

情况2:如果先后得了重疾a、重疾 d,则由于组不同,您可能会赔第二次重疾 d。

更真实的分组方法是将高发重疾分配给不同的组,或者增加组的数量,从而增加多次赔付的概率。

目前,有一些重疾多次赔付产品没有在市场上分组。后来,结合他们的费率介绍,这里就不会再扩展。

2.相同重疾难赔付

假设第三种情况:第一年已经重疾 a,治愈,三年后复发,第二次赔不赔?

这个很难。

大多数多次赔付重疾保险产品只保证一次针对同一种疾病。有些产品可以预防癌症复发,但可以保证5年后复发才赔。事实上,癌症复发大多发生在5年内,如果它在5年后存活,则复发的可能性非常低。

3.赔付间隔

使用上面的例子:如果你先后得了重疾a、 重疾 d ......

该“序列”指的是赔付间隔。

目前,大多数产品的赔付间隔是365天,这意味着在365天之后的第一个重疾之后,在遭受不同组重疾之后可以获得第二次补偿。如果在间隔期间有两次重疾的不同组,则无法使用赔付。

4.保障责任减少

多次赔付重疾风险往往如下规定:“赔付首次重疾保险,轻症疾病责任、死亡责任、全残和终期疾病责任将无效,保单现金价值为零。”换句话说,在第一个重疾赔付之后,保障责任第二次赔付或更多重疾,其他保障责任消失了。

许多从业者可能无法理解这一点,需要正确认识并传达给客户,以避免将来发生争议。

5.多次重疾的概率是不是很高?

得到一次重疾,重疾再次出现的概率有多高?考虑到定义、数据、算法的不准确性,可能很难拥有权威标准。一般认为,人们在其一生中有超过2次的重疾概率非常低。

而且,还不是得2次以上重疾如此简单,它必须满足第一次重疾并且能够存活、2次重疾严重性已达到某个标准、2次重疾不同组的、2次已超过时间间隔赔付的间隔...

说实话,想要多次赔付,这种病还很有技术含量。一些多次赔付产品实际上做了6次赔付。这种产品让人无言以对:患者得多么不幸,连续6次重疾,它有多强,并且在过去的5次命运中幸存下来......

所以,多次赔付重疾险的意义可能对于大部分人来说,并不是很大。不过,虽然多次赔付可能意义不大,如果相比于传统的单次赔付重疾险的费用没有增加过多,多次赔付还是可以选择的,如果重疾不分组,赔付间隔非常短,那就更好了。但是,千万不要因为没有多次赔付而放弃一些比较优秀的单次赔付重疾险产品。

3, 多次赔付重疾险好不好,有哪些缺点

一、单次赔付和多次赔付的区别

重疾险的作用是:补贴患病期间由于无法工作,从而导致的收入损失。重疾险按照赔付次数,可以分为单次赔付和多次赔付。

单次赔付:第一次理赔后,合同终止;

多次赔付:第一次重疾理赔后,合同不终止,保障继续有效,如果被保人之后再发生其他重疾,可以再次获得赔偿。

多次赔付重疾险是否有必要,是相对于单次赔付重疾险而言的。简单说,多少赔付就是一次投保,多次保障。听起来好划算。真的是这样吗?

二、多次赔付重疾险要买吗?

要知道,重疾险的多次赔付是有限制的,并不是一定能赔第二次,为什么这么说?它受到两个条件的限制:

病种分组

间隔期

病种分组

就是将几十上百中的重大疾病进行分组,每e799bee5baa6e997aee7ad94e4b893e5b19e31333431376633组只赔付一次。只要患了这组里面的一种增加,获得赔付后,这组里面的所有病种的多次赔付就失效了。

比如说,某重疾险涵盖100种,可赔付3次,保险公司将这100种分为4组,每组赔付一次,假如小明第一次患了淋巴癌,属于A组,获得赔付;

间隔期

保险公司对第一次重疾与第二次重疾之间的理赔时间有间隔要求,短则180天长则3-5年。如果两种重疾的发病时间小于间隔期,就无法获得理赔。

重疾险买单次赔付还是多次赔付,主要是根据家庭经济情况来决定的。

毕竟多次赔付比单次赔付要贵10%以上,而且多次赔付也有分组和间隔的要求,如果预算不充足,建议购买单次赔付的,在预算范围内把保额做高才是最重要的!

保险信息不对称非常严重,容易入坑,买保险前仔细阅读下面的攻略,可以让你少花几万块冤枉钱:重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑,文章内容包括:

买一份重疾险需要多少钱?

重疾险买单次还是多次?

买消费型重疾险还是返还型重疾险?

什么样的重疾险值得买?

名词解释

保险

保险(Insurance或insuraunce),本意是稳妥可靠保障;后延伸成一种保障机制,是用来规划人生财务的一种工具,是市场经济条件下风险管理的基本手段,是金融体系和社会保障体系的重要的支柱。 保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。 从经济角度看,保险是分摊意外事故损失的一种财务安排;从法律角度看,保险是一种合同行为,是一方同意补偿另一方损失的一种合同安排;从社会角度看,保险是社会经济保障制度的重要组成部分,是社会生产和社会生活“精巧的稳定器”;从风险管理角度看,保险是风险管理的一种方法。

赔付

保险公司在出险后依据保险合同的约定向保户支出的保险金有两种方式:赔偿和给付,合称为赔付。 赔付的金额,由保险条款上面约定的内容进行赔付!

相关资讯

最新资讯

相关企业