阿米巴核算的几种形态 溶组织内阿米巴大的形态特征有哪些

2019-10-03 02:36:40

来源:朵拉利品网

1, 溶组织内阿米巴大的形态特征有哪些

溶组织内阿米巴可分包囊和滋养体两个不同时期,成熟的4核包囊为感染期。滋养体溶组织内阿米巴的滋养体大小在10~60μm之间,当其从有症状患者组织中分离时,常含有摄入的红细胞,有时也可见白细胞和细菌。滋养体借助单一定向的伪足而运动,有透明的外质和富含颗粒的内质,具一个球形的泡状核,直径4~7μm。纤薄的核膜边缘有单层均匀分布、大小一致的核周染色质粒(chromatin granules)。但在培养基中的滋养体往往有2个以上的核,核仁小,大小为0.5μm,常居中,周围围以纤细无色的丝状结构。包囊滋养体在肠腔里形成包囊的过程称为成囊(encystation)。滋养体在肠腔以外的脏器或外界不能成囊。在肠腔内滋养体逐渐缩小,停止活动变成近似球形的包囊前期(precyst),以后变成一核包囊并进行二分裂增殖。胞质内有一特殊的营养储存结构即拟染色体(chromatoid body),呈短棒状,对虫株鉴别有意义。在未成熟包囊中有糖原泡(glycogen vacuole)。成熟包囊有4个核,圆形,直径10~16μm,包囊壁厚约125~150nm,光滑。核为泡状核,与滋养体的相似但稍小。

3, 阿米巴会计的划分的三个部分?

阿米巴会计学分为三个部分:经营会计,管理会计,财务会计,香港人文比佛利管理咨询机构的李哲贤博士就阿米巴会计学做了详细的解释。 1、阿米巴经营会计是阿米巴会计学的一个会计分支,阿米巴根据经营数据反映企业的真实经营状况,让所有阿米巴成员都掌握每天的经营实况,能帮助经营者即时作出决策。经营会计只是一种报表,即是每日单位时间效益核算表。通过阿米巴经营报表的分析, 提供经营报表的及时性,在经营会计报表中才体现出即时性。对于管理会计与财务会计的不同点在于阿米巴经营会计具有真实的日报表、周报表、月报表组合。对企业内部的报告存在真实性,而传统的会计报表是对企业内对外的报告,真实性相对较低。阿米巴经营会计的格式一样,内容一样,分析方法也是一样。分为三种分析法:还债能力、运营能力、内部定价毛利润的核算能力。定制阿米巴经营目标有此类数据组成。2.阿米巴管理会计又称内部报告会计,是阿米巴会计学的一个会计分支,对各级阿米巴经营数据进行加工、整理和报告,让管理干部对日常发生的各项经营活动进行规划与控制,能配合经营者作出决策。管理会计报表包含行政考勤表,销售报表、财务报表等。虽然管理会计在时间管理上存在相对的滞后性,且灵活性较低,在监督过程中需要花大量的时间去查阅与审核。但是管理会计却具有效的监控作用,在企业中必不可少。3.阿米巴财务会计又称对外报告会计,是阿米巴会计学的一个会计分支,反映企业财务状况、经营结果和现金流量的核算监督系统,可以满足企业内外有关方面的决策需要。

4, 阿米巴的单位核算值一般怎么表示出来,方便查看。?

计算公式为: 单位时间附加价值=销售额-费用(劳务费以外的所有费用等)/总劳动时间(正常工作时间+加班时间)需要明确的是: (1)单位时间核算得出的收益减去计时工资之差就是单位时间净利润; (2)生产部门的阿米巴组织与经营部门的阿米巴组织本着规避机会损失的内在要求,会形成一个共同的价值链,进而推进阿米巴组织的管理效率,实现公司整体利益的最大化。或者阿米巴经营单位时间核算价值公式为:总附加价值 = 总收入 - 人工费以外总费用每小时贡献价值 = 总附加价值 / 总劳动时间小组劳动贡献 = 每小时附加价值 / 小时工资在阿米巴经营中,阿米巴设定的目标不是成本而是生产量和附加值。主角是以最少费用换取最大销售额的绞尽脑汁的“人”组成的团队,焦点在于阿米巴团队创造的附加值。通过单位时间核算制度公式,使各个部门、各小组,甚至某个人的经营业绩变得清晰透明。一般来说,大公司的员工很难对自己工作的具体成果有实在的感觉,他们常常只是公司庞大系统中的一个小小的齿轮。从这点上看,单位时间的附加价值激励员工的动力。因此,阿米巴经营是一种全员参与型的经营体系,每位员工都要充分掌握自己所属的阿米巴组织目标,在各自岗位上为达到目标而不懈努力,在当中实现自我。公司会按月公布各小组每单位时间内的附加价值,各个小组当月的经营状况、每个组员及小组所创造的利润,及其占公司总利润的百分比等等,都一目了然。

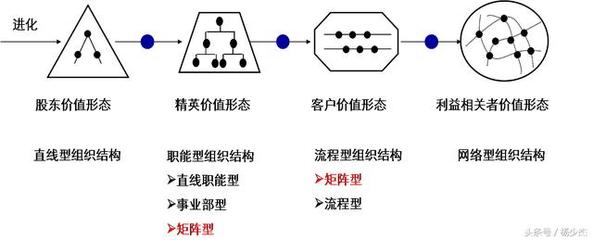

5, 如何划分阿米巴组织?

阿米巴组织划分都必须符合四个基本条件: (1)阿米巴组织收入来源明确 阿米巴组织的收入和费用必须清晰,阿米巴组织必须是一个可以独立核算的单位。为获取这些收入而产生的支出能够清晰计算。如:一般中小企业职能部门由于没有对外进行销售的业务,因此不能作为一个阿米巴组织独立出来;但对于大型企业集团,其有些职能部门,如企业大学培训部,既为企业内部提供培训服务,同时以其独特专业优势也为外部提供服务,就可以划分为阿米巴组织。(2)以企业整体效益为前提,能够贯彻企业发展战略和经营方针 如:一家企业有两个项目,其中一个是新项目,已经进行了初期投资。这时新项目尚不能划分成阿米巴单元进行独立核算,因为此时除了公司总经理外,没有其他的人能对此项目负责,还不能完全贯彻公司发展战略和经营方针。(3)阿米巴组织产出明确,具备独立完成某项业务的能力,能够独立完成业务如:销售流程一般都是客户信息收集、需求了解、标书制作、投标公关、工程服务、收款,整个过程紧密相关联,如果不能独立完成业务,就不能将其项目下属的每个单位都划分成阿米巴组织。(4)企业具有可以被授权的经营管理人才 阿米巴经营模式的本质是一种量化的赋权管理模式,每个“阿米巴”都像一个小企业,都有经营者,都有销售额、成本和利润。因此划分阿米巴组织之前必须有可以被授权的经营管理人才。

名词解释

阿米巴

阿米巴是单细胞动物的一类,多生活在水中,身体形状常变化,靠伪足运动或捕食。 阿米巴多为寄生性,有的可导致阿米巴病,又叫变形虫。

相关资讯

最新资讯

相关企业